来源: 中国核电信息网 发布日期:2016-04-11

中广核电力2015年年报

一、 企业概况

中广核电力为中广核集团核电上市平台,业务包括核能发电相关的核电技术研究、建设管理、运营及技术服务。

大亚湾美景一瞥:

我国核电控股投资资质尚未放开。目前,国内中核、中广核、国电投三大集团明确拥有核电牌照。据报道, 《核电管理条例》近期已报送国务院,条例将明确核电项目投资主体准入条件。按照条例规定,华能、大唐、华电将在十三五期间陆续获得核电牌照。

存在一定行政垄断,属于B to B企业。

二、 行业及品类

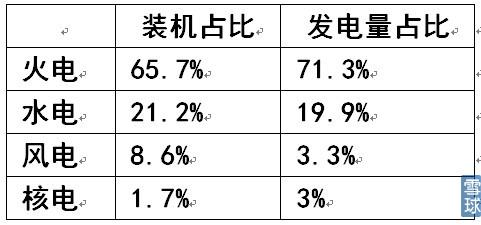

1. 行业现状:截至2016年1月底,中国大陆在运机组30台,装机2831万千瓦;在建机组24台,装机2672万千瓦,在运装机占全国电力总装机比例1.7%,发电量约占全国3%,低于核电在全球电力供应中10%的比例。

我国各种类型发电装机容量及发电量百分比(截至2015年底):

可以看出,核电相比其他类型机组的发电具有一定优先权。

2. 发展趋势:按照核电“十三五”规划,到2020年,我国运行核电装机容量将达到5800万千瓦,在建3000万千瓦。规划涉及核电发展中长期展望,预计2030年核电装机规模达1.2-1.5亿千瓦,核电发电量占比提升至8%-10%,为2015年的5倍左右。即未来10到15年每年需开工建设8-10台机组。 未来 15 年将是核电发展的机遇期。

3. 行业格局:中广核、中核、国电投作为我国目前3家具有核电控股资质的公司,控股在建及在运装机容量比例大概为5:4:1。十三五期间华能、大唐等集团陆续加入核电建设及运营队伍。预计未来中广核装机应三分天下有其一。

三、 核心竞争力

1. 总装机:截至2015年底,公司在运机组14台,装机容量1492万千瓦,占全国在运核电装机容量56.5%;在建机组10台,装机容量1229万千瓦,占全国在建核电装机容量53.2%。机组主要分布于广东、福建和辽宁三省。预估至2030年公司将拥有在运装机容量大概4500万千瓦。

2. 在运机组( 14 台):大亚湾1、2号;岭澳1、2号;岭东1、2号;阳江1、2号;宁德1、2、3号;红沿河1、2、3号。

3. 在建机组( 10 台)及投产计划:阳江3号(已于2016年1月1日投运);阳江4号(2017年投运);阳江5号(2018年投运);阳江6号(2019年投运);台山1号(2017年投运);台山2号(2017年投运);宁德4号(2016年投运);红沿河4号(2016年投运);红沿河5号(2020年投运);红沿河6号(2021年投运)。

4. 外延式成长发展模式:新项目开发由中广核集团运作,项目成熟后注入上市公司中广核电力。目前防城港项目由集团控股,委托中广核电力管理;防城港1号机组已于2016年1月1日投运,2号机组也将于2016年投运,3号机组已于2015年开工建设。即将开工建设的陆丰核电项目资产也由集团控股,不属于中广核电力。未来极可能进行资产注入。

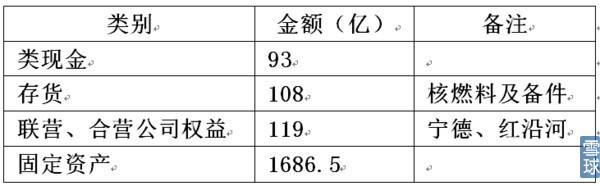

四、 资产

1.净资产566亿;总资产2178亿。

2.关键资产占比:

3.负债率64%。有息负债大概1232亿。

资产质量一般。

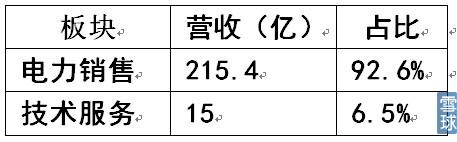

五、 经营

1.营业收入232.6亿,同比增12.3%。

2.净利润66亿,同比增6.5%。

3.净资产收益率11. 4%。

4.各板块营收、利润:

以卖电为主,其他可忽略。

5.经营成本:

折旧和财务费用较高。

6.红沿河项目受东北地区用电需求不足影响,机组不能满发,2015年利润减少至1.35亿(2014年为2.33亿)。

六、 现金流

1.经营现金流108亿;2014年为106亿。

2.投资现金流-207亿;2014年为176亿。固定资产投资支出115亿;收购台山核电机组股权支出96亿。

3.筹资现金流-100.5亿。本年度还款多于借款。

新项目还需进行大量筹资和融资。

七、 其他

1.每股派息股息0.042元,派息比率30%;按照当前股价股息率2%。报告提出未来股息分配比率不低于33%。

2.中广核集团控股比例达到85.1%,绝对控股。

3.员工人数接近1.2万人,本科以上学历超过86%;28岁以下员工占比超过42%。

八、 风险

1.核电新建机组实行标杆上网电价政策,全国核电标杆电价为每度电0.43元。上网电价下调将直接影响企业盈利。

2.与A股上市的中国核电内生式发展模式相比(待出年报后具体分析),中广核电力注入式发展模式将不断稀释小股东权益。

九、 整体评价及估值

中广核集团自成立以来,沐政策之春风,发展可谓要风得风,要雨有雨。核电上市平台中广核电力在未来15年内具有较高的成长确定性,派息比率有保障。值得关注。

整体评价: 好 较好 一般 较差 差

中广核电力的注入式发展模式不能较好地保障小股东权益,须就该因素给予一定的保守估值。公司过去两年平均ROE达到11.45%,每股净资产1.25元,给予1.2 PB左右估值,即 $2元以下分档买入,具有较高安全边际。

遵守中华人民共和国有关法律、法规,尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任。

中国核电信息网拥有管理留言的一切权利。

您在中国核电信息网留言板发表的言论,中国核电信息网有权在网站内转载或引用。

中国核电信息网留言板管理人员有权保留或删除其管辖留言中的任意内容。

如您对管理有意见请用意见反馈向网站管理员反映。

资讯导航

其他最新 供应信息

资讯导航

其他最新 供应信息

©2006-2028 中国核电信息网 版权所有 服务邮箱:chinahedian@163.com 电话:13263307125 QQ:526298284

您的位置:

您的位置: