来源: 核科技动态 发布日期:2020-09-04

2020 年3月,callan institute 发布了一份题为“美国2019 年度核退役资金研究”的报告。报告介绍了美国核退役资金监管以及退役资金研究结果,包括核退役信托(NDT)资金余额、年度退役出资、退役成本估算、退役资金状况、实际出资与预估出资、退役成本比较、浮动率、资金配置和投资收益。

1 美国核退役资金监管

美国核电站业主每年都必须对其所拥有的或部分参股的反应堆进行退役成本要求和退役资金状态审查。通常,核电站业主每两年需将审查结果报告给美国核监管委员会(NRC)。一旦反应堆发生停运且在停堆后的五年内,核电站业主必须每年向 NRC 报告审查结果。

NRC 负责监管美国核设施的退役,并要求核电站业主为退役预留资金。大约 70%的执照业主被授权可在其核电站运行寿期内积累退役资金。这些业主通常是传统的费率管制电力公司,他们在核电站运行期间将从客户那里获取一定的费率,然后将其放入 NDT 中,从而逐步积累退役资金。另外大约 30%的执照业主必须通过其他方式来提供退役财务保证,例如预付退役资金、提供担保或抵押。

退役成本主要来自于劳动力、能源以及废物材料运输和处置三大方面。退役成本的估算可以委托给工程公司,并按照 NRC的最低成本公式或场址特定成本估算进行计算,只要计算结果大于 NRC 的成本数据即可。场址特定工程研究可提供最可靠的退役成本估算,它通常包括了 NRC 退役成本范围之外的一些成本(例如乏燃料管理和场址修复成本),这些成本加起来可高达数亿美元。

2 美国核退役资金研究

这项核退役资金研究涵盖了美国两种类型的电力公司:①投资者所有的电力公司,这是提供营利性电力服务的上市公司;②由地方政府运营的公共电力公司,以提供非营利性电力服务为目的。

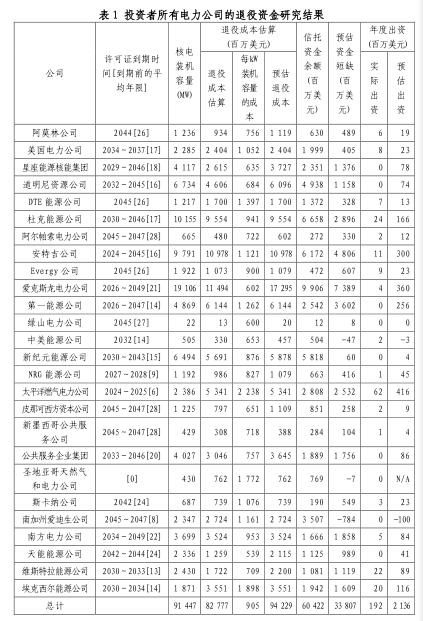

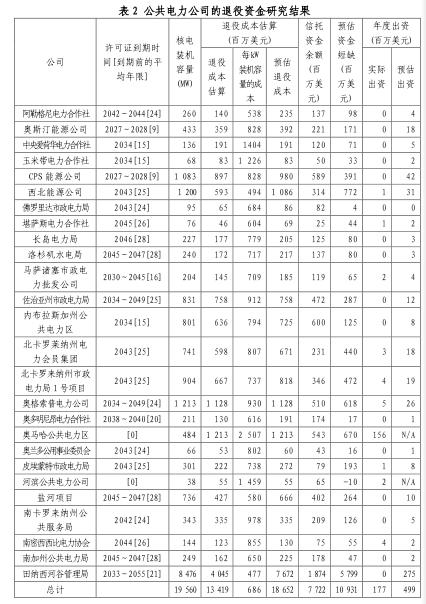

表 1 和表 2 分别列出了这两类公司的退役资金研究结果,包括退役成本估算、NDT 资金余额、退役预估出资和实际出资。需要注意的是:①表中的数据截止到 2018 年 12 月 31 日;②退役成本估算是以 2018 年美元计算,并基于场址特定成本研究,包括了设施停用的总成本,如许可证终止、乏燃料管理和场址恢复方面的成本;③为了使数据具有可比性,退役成本估算还考虑了预估退役成本,即取退役成本估算值或 905 美元/千瓦(全部投资者所有电力公司报告的退役成本的平均值)中较高的值;④信托资金余额代表清算价值,除非另有说明,否则包括专用于退役的任何内部准备金;⑤预估资金短缺是预估退役成本与信托资金余额之间的差额;⑥年度出资包括投入外部信托基金的资金和专门用于退役的任何内部准备金;⑦预估出资是预估资金短缺除以许可证到期前的平均年限,许可证到期前的平均年限是从 2018 年至到期时间的加权平均值。

(1 )NDT 资金余额

NDT 资金余额于 2008 年急剧下降,2008 年之后已经大幅度增长。图 1 所示为 2009~2018 年度两类电力公司的 NDT 资金余额情况,图的下方是两类电力公司所持 NDT 资金余额的具体数据。2018 年度,NDT 资金余额总计超过 681 亿美元,较 2017年度相比减少了 12 亿美元(降幅约为 1.7%)。这在很大程度上可归因于 2018 年度的资本市场表现:美国股市下跌约 5%,债券市场也不景气,而投资者所有的电力公司资金约占 NDT 资金余额的 89%,公共电力公司只占了剩下的 11%,所以 NDT资金余额受资本市场表现的影响比较大。

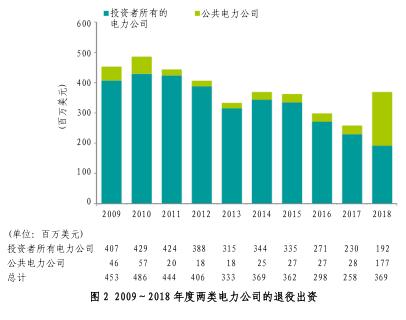

(2 )年度退役出资

结束了连续三年的下降之后,2018 年度的退役出资有所增加。图 2 所示为 2009~2018 年度两类电力公司的退役出资情况,图的下方是具体数据。2018 年度的退役出资为 3.69 亿美元,较 2017 年度的 2.58 亿美元增加了 1.11 亿美元(增幅约为 43%)。这主要是由于奥马哈公共电力区(OPPD)出资 1.56亿美元用于卡尔洪堡核电站的退役。如果没有这笔资金,2018年度的出资总额将会减少 4 500 万美元。2018 年度,投资者所有的电力公司退役出资约为其 2009 年度出资的 50%,而公共电力公司的出资几乎是其2009年出资的4倍(若不算OPPD的1.56亿美元出资,公共电力公司的出资将不到2009年出资的一半)。

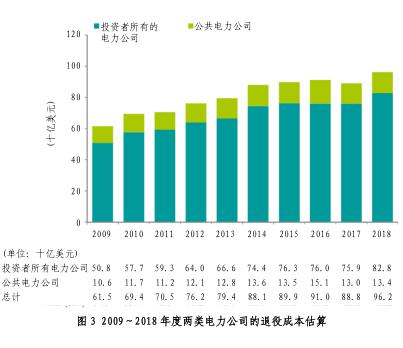

(3 )退役成本估算

退役总成本估算自 2008 年的低点 550 亿美元以来一直上升。图 3 所示为 2009~2018 年度两类电力公司的退役成本估算变化,图的下方是具体数据。近几年,退役总成本估算一直徘徊在 900 亿美元左右,到 2018 年度已经超过了 960 亿美元,较 2017 年度同期增加了 74 亿美元(增幅约为 8.4%),这个增长主要归功于是新的成本数据以及旧成本数据的及时更新。与NDT 资金余额类似,在过去十年中,投资者所有的电力公司的退役成本占总退役成本的五分之四以上,而公共电力公司的退役成本只占了不到五分之一。

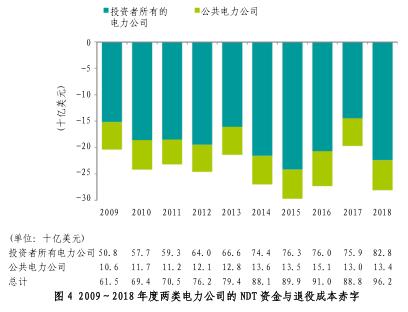

(4 )退役资金状况

图 4 所示为 2009~2018 年度两类电力公司的 NDT 资金与退役成本赤字情况,图的下方是具体数据。近十年来,投资者所有的电力公司其资金低于退役成本估算约 15~240 亿美元,公共电力公司的资金低于退役成本估算大约 5~70 亿美元。2017 年度,强劲的资本市场表现缩小了这种赤字,但 2018 年度由于资金减少和成本上升,总赤字升至 280 亿美元。

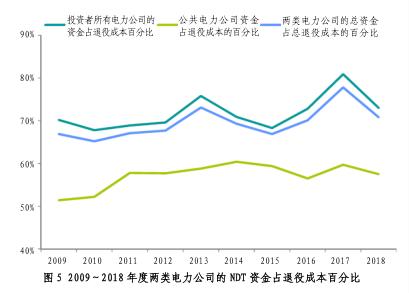

图 5 所示为 2009~2018 年度两类电力公司的 NDT 资金占退役成本百分比情况。2018 年度的总资金为退役成本的 71%,比上一年度下降 7%,回落至 2016 年度的水平,这主要是由 2018年资本市场表现疲软以及成本估算上升 8.4%两项原因造成的。

(5 )实际出资与预估出资

在 20 世纪 90 年代后期,投资者所有电力公司的实际出资超过了预估出资,2000 年以后实际出资开始落后于预估出资。2018 年度,投资者所有电力公司的实际出资比预估出资低了近20 亿美元,前者仅为后者的 9%,是这项研究开展 21 年以来该项百分比的最低水平。

在 2004~2018 年期间,公共电力公司的实际出资远远落后于预估出资。预估出资自 2004 年度的 4.02 亿美元增至 2018年度的 4.99 亿美元,而实际出资自 2004 年度的 0.84 亿美元降至 2018 年度的 0.21 亿美元(该值不包含 OPPD 为卡尔洪堡核电站退役出资的1.56亿美元)。也就是说,公共电力公司2018年度的实际出资仅为预估出资的4%,远远低于1998年度的43%。

(6 )退役成本比较

这项研究收集了基于 NRC 最低成本公式计算和场址特定成本估算的总退役成本数据,以尽可能获取两组数据的相对值。2018 年度,场址特定退役成本估算总计约为 800 亿美元,基于NRC 最低公式计算的退役成本为 420 亿美元,两者相差 380 亿美元。根据 37 家电力公司的 51 座核电站(82 座反应堆)2018年度的退役成本估算数据显示,不论是投资者所有电力公司还是公共电力公司的核电站,场址特定成本估算数据的中值都是NRC 最低公式计算数据中值的 1.86 倍。

(7 )浮动率

电力公司在使用当前美元汇率来预测未来的退役成本时引入了浮动率。浮动率主要考虑了一些特定类型的成本,例如人工、能源和废物处置成本。根据 37 家电力公司下属 62 座核电站的浮动率显示,所有核电站的平均浮动率是 3.51%,中值是 3.24%。不管是公共电力公司还是其所有的核电站,浮动率均分别低于投资者所有的电力公司及其核电站。

(8 )资金配置

这项退役资金研究每年都会尽可能收集所有电力公司的NDT 资金配置信息。研究人员对表 1 中的 23 家投资者所有电力公司的 NDT 资金配置进行了研究,结果显示:①23 家投资者所有电力公司的 NDT 资金均投资于股票和固定收益债券,资金配置的中值分别为股票 54%和固定收益债券 40%;②其中 4 家电力公司报告表示在房地产、私募股权或对冲基金中有一定的资金配置;③其中约四分之三的电力公司报告表示有现金等价物配置,但该配置比例非常低。

研究人员对表 2 中的 17 家公共电力公司的 NDT 资金配置进行了研究,结果显示:①17 家公共电力公司的 NDT 资金均投资了固定收益类产品,其中有 7 家电力公司将全部 NDT 资金都投资到固定收益类产品中;②在公共股权投资的 NDT 资金其配置比例中值为 60%;③1 家电力公司的 NDT 资金有其他可替代的投资方案。

(9 )投资收益

研究人员对 25 个电力公司下属 39 座核电站(含 69 台机组)在 2018 年度的 NDT 投资收益数据进行了分析。分析结果显示:①NDT 投资收益均在正或负十个百分点以内,绝大多数集中在负的几个百分点,中值为-3.2%,平均为-3.1%;②投资者所有电力公司和公共电力公司的 NDT 投资收益中值分别为-3.1%和-3.7%,平均收益分别为-3.4%和-2.6%;③就 NDT投资平均收益来看,公共电力公司(-2.6%)比投资者所有电力公司(-3.4%)高 0.8%,这主要归功于公共电力公司中许多公司将NDT资金100%投资在固定收益产品中,其收益范围更广。

研究人员还对过去十年内23家投资者所有电力公司的NDT资金收益与标准普尔 500(S&P 500)指数进行了比较,结果表明,投资者所有电力公司的资金收益中值:过去十年一直优于

S&P 500 中电力公司指数,过去五年一直优于 S&P 500 综合指数。

来源:www.callan.com(宋敏娜编译)

遵守中华人民共和国有关法律、法规,尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任。

中国核电信息网拥有管理留言的一切权利。

您在中国核电信息网留言板发表的言论,中国核电信息网有权在网站内转载或引用。

中国核电信息网留言板管理人员有权保留或删除其管辖留言中的任意内容。

如您对管理有意见请用意见反馈向网站管理员反映。

资讯导航

其他最新 供应信息

资讯导航

其他最新 供应信息

©2006-2028 中国核电信息网 版权所有 服务邮箱:chinahedian@163.com 电话:13263307125 QQ:526298284

您的位置:

您的位置: